蔬菜流通环节是否享受免税政策?

作者:佚名 来源:未知 时间:2024-11-28

蔬菜在流通环节免税吗?这是许多从事蔬菜批发和零售业务的人们非常关心的问题。事实上,根据国家政策的规定,蔬菜在流通环节是享受免征增值税的优惠政策的。下面,我们就来详细了解一下这项政策的相关内容。

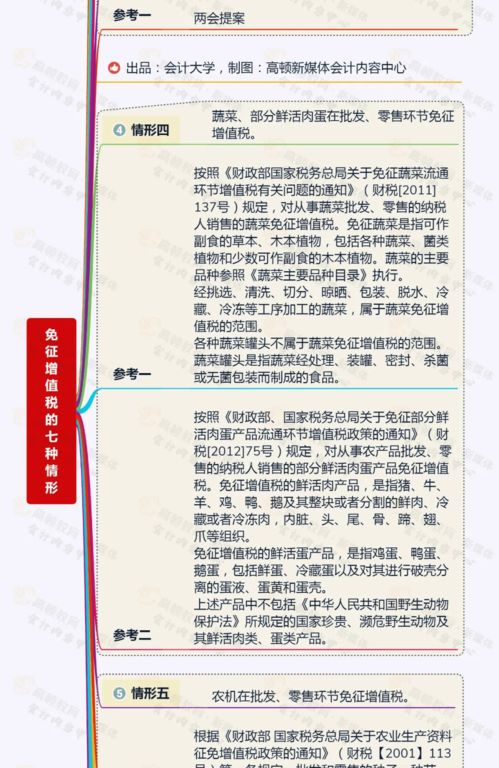

首先,需要明确的是,这项政策的享受主体是从事蔬菜批发和零售的纳税人。具体来说,这些纳税人销售的蔬菜在流通环节中是免征增值税的。这里的蔬菜不仅仅是指新鲜的蔬菜,还包括各种蔬菜、菌类植物以及少数可以作为副食的木本植物。此外,经过挑选、清洗、切分、晾晒、包装、脱水、冷藏、冷冻等工序加工的蔬菜也在免税范围之内。这些规定的主要依据是《财政部国家税务总局关于免征蔬菜流通环节增值税有关问题的通知》(财税〔2011〕137号)。

值得注意的是,这项政策的具体享受条件是比较明确的。根据规定,免税的蔬菜必须是可作副食的草本、木本植物,且必须参照《蔬菜主要品种目录》来执行。这意味着,并不是所有的植物都能享受这项免税政策。此外,纳税人如果既销售蔬菜又销售其他增值税应税货物,应分别核算,否则不得享受蔬菜增值税免税政策。这是为了确保政策的准确性和公平性。

然而,尽管蔬菜在流通环节免征增值税,但购买方并不能抵扣这部分免税的增值税。这是因为免税商品在购进时并没有支付增值税,所以也就不存在抵扣的问题。这一点需要特别注意,因为很多纳税人在处理税务问题时可能会对此产生误解。

除了增值税之外,蔬菜在流通环节还可能涉及其他税种。例如,对于农产品批发市场和农贸市场来说,如果其专门用于经营农产品的房产和土地,在一定期限内是可以暂免征收房产税和城镇土地使用税的。具体来说,自2019年1月1日至2023年12月31日,对农产品批发市场、农贸市场(包括自有和承租)专门用于经营农产品的房产和土地,暂免征收房产税和城镇土地使用税。这一政策的依据是《财政部税务总局关于继续实行农产品批发市场农贸市场房产税城镇土地使用税优惠政策的通知》(财税〔2019〕12号)以及后续的相关延期公告。

不过,需要注意的是,如果农产品批发市场和农贸市场同时经营其他产品,则需要按照其他产品与农产品交易场地面积的比例来确定征免房产税和城镇土地使用税。此外,享受上述税收优惠的房产和土地必须是指直接为农产品交易提供服务的部分。农产品批发市场、农贸市场的行政办公区、生活区以及商业餐饮娱乐等非直接为农产品交易提供服务的部分,不属于优惠范围,应按规定征收相关税种。

此外,还需要注意的是,蔬菜流通环节的免税政策并不是一成不变的。随着国家政策的调整和完善,这项政策也可能会进行相应的调整。因此,纳税人在处理相关税务问题时,需要密切关注政策的变化,并及时咨询专业的税务人员或律师以确保合规性。

总的来说,蔬菜在流通环节是免征增值税的。这项政策对于从事蔬菜批发和零售的纳税人来说是一项重要的税收优惠。然而,免税并不意味着可以随意处理税务问题。纳税人在享受这项政策的同时,也需要严格遵守相关法规和政策规定,确保税务处理的准确性和合规性。

在具体操作中,纳税人需要注意以下几点:

首先,要确保销售的蔬菜符合免税政策的条件。这包括蔬菜的品种、加工方式以及销售方式等方面。只有符合免税条件的蔬菜才能享受这项政策。

其次,要正确核算销售收入和成本。虽然蔬菜在流通环节免征增值税,但纳税人仍然需要按照相关规定进行会计核算和纳税申报。在核算过程中,要确保数据的准确性和完整性,以便税务部门进行审核和检查。

此外,还需要密切关注政策的变化。由于国家政策可能会随着经济形势和社会发展进行调整和完善,因此纳税人需要及时了解相关政策的变化情况,并根据实际情况进行相应的调整和处理。

最后,需要强调的是,尽管蔬菜在流通环节免征增值税,但纳税人在处理相关税务问题时仍然需要保持谨慎和合规的态度。任何违反税法规定的行为都可能会受到税务部门的处罚和制裁。因此,纳税人在享受税收优惠的同时,也需要严格遵守税法规定,确保自己的税务行为合法合规。

总之,蔬菜在流通环节是免征增值税的。这项政策为从事蔬菜批发和零售的纳税人提供了重要的税收优惠。然而,纳税人在享受这项政策的同时,也需要严格遵守相关法规和政策规定,确保税务处理的准确性和合规性。只有这样,才能在保障自己合法权益的同时,也为国家的税收事业做出应有的贡献。

以上就是对蔬菜在流通环节免税政策的详细解读。希望这些信息能够对那些对这个问题感兴趣的读者有所帮助。如果您在处理相关税务问题时还有任何疑问或需要进一步的帮助,请咨询专业的税务人员或律师以获取准确的信息和指导。

- 上一篇: 深圳保利国际影院:光影盛宴,悦享每一刻

- 下一篇: 揭秘:拥有未卜先知能力的神秘神话人物是谁?

大家都喜欢

-

韩剧播放器韩剧播放器

韩剧播放器韩剧播放器 -

我的甜蜜病娇女友2我的甜蜜病娇女友2

我的甜蜜病娇女友2我的甜蜜病娇女友2 -

新日出行APP新日出行APP

新日出行APP新日出行APP -

寄心茶屋内置菜单寄心茶屋内置菜单

寄心茶屋内置菜单寄心茶屋内置菜单 -

呱友手机版呱友手机版

呱友手机版呱友手机版 -

nds模拟器手机版nds模拟器手机版

nds模拟器手机版nds模拟器手机版 -

鲨鱼影视app免费追剧鲨鱼影视app免费追剧

鲨鱼影视app免费追剧鲨鱼影视app免费追剧 -

tinder(国内)下载安装tinder(国内)下载安装

tinder(国内)下载安装tinder(国内)下载安装 -

超级大漂移超级大漂移

超级大漂移超级大漂移 -

锁屏摄像app旧版锁屏摄像app旧版

锁屏摄像app旧版锁屏摄像app旧版 -

小布助手官网版小布助手官网版

小布助手官网版小布助手官网版 -

12123扫一扫答题神器app12123扫一扫答题神器app

12123扫一扫答题神器app12123扫一扫答题神器app -

植物大战僵尸禅境花园植物大战僵尸禅境花园

植物大战僵尸禅境花园植物大战僵尸禅境花园 -

白猿搜书白猿搜书

白猿搜书白猿搜书 -

FM手机调频收音机FM手机调频收音机

FM手机调频收音机FM手机调频收音机 -

锁屏摄像app手机版锁屏摄像app手机版