有限合伙企业税务攻略:轻松掌握所得税缴纳方法

作者:佚名 来源:未知 时间:2024-12-05

有限合伙企业作为一种特殊的企业组织形式,在税收处理上具有其独特之处,特别是在所得税的缴纳上。相比于一般的企业所得税缴纳方式,有限合伙企业的所得税缴纳涉及多个层面,包括合伙人的分类、所得分配原则、税前扣除及税收优惠等多个方面。

首先,有限合伙企业是由至少一名普通合伙人和至少一名有限合伙人组成的企业形态。普通合伙人负责企业的经营管理,并对企业债务承担无限连带责任;而有限合伙人则不参与企业的经营管理,仅以其出资额为限对企业债务承担责任。这种企业形式结合了普通合伙企业的灵活性和有限责任公司的风险控制优势,因此在创业投资、私募股权等领域广泛应用。

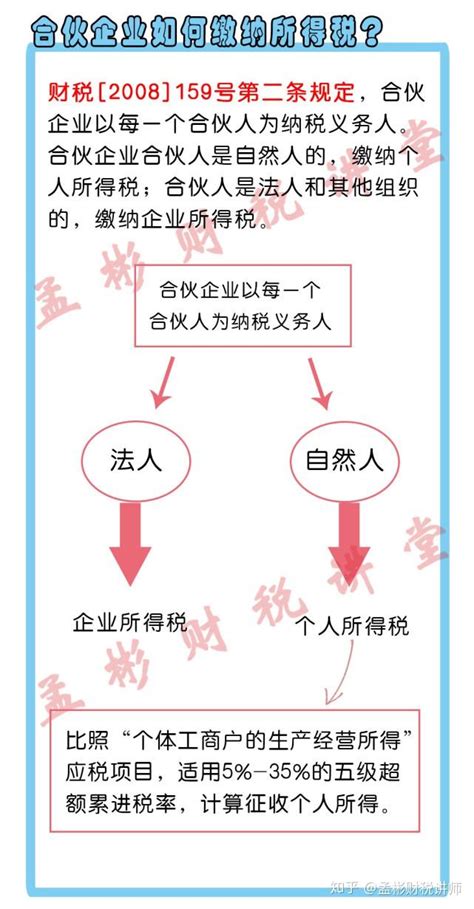

在所得税缴纳方面,有限合伙企业的一个重要特点是“税收穿透”原则。这意味着合伙企业本身不作为一个独立的纳税实体,其所得和亏损直接穿透至合伙人层面,由合伙人根据各自所得份额分别缴纳所得税。这一原则极大地简化了税收流程,避免了双重征税的问题。

对于不同类型的合伙人,所得税的缴纳方式也有所不同。普通合伙人通常被视为个体工商户或个人独资企业的投资者,其从有限合伙企业获得的所得需要按照“经营所得”项目缴纳个人所得税。而有限合伙人则被视为从合伙企业获得投资收益的投资者,其所得一般按照“利息、股息、红利所得”项目缴纳个人所得税。需要注意的是,具体的税率和税基计算可能会因地区和政策差异而有所不同,合伙人需密切关注当地税务部门的最新规定。

在所得分配原则上,有限合伙企业遵循“先分后税”的原则。即合伙企业取得的所得,无论是否实际分配给合伙人,均应在取得所得的当年进行分配确认,并据此计算合伙人应缴纳的所得税。这一原则确保了税收的及时性和公平性,防止了企业利用所得分配时间差异进行避税。

税前扣除方面,有限合伙企业享有与个体工商户和个人独资企业相似的税前扣除政策。合伙企业发生的合理支出,如成本、费用、税金、损失等,可以在计算应纳税所得额时予以扣除。然而,需要注意的是,合伙企业不得计提折旧或摊销用于计算应纳税所得额,这与一般企业有所不同。此外,合伙企业的亏损也不得用以抵减合伙人从其他来源取得的所得,只能在未来年度从合伙企业的所得中弥补。

在税收优惠方面,有限合伙企业虽然不直接享受企业所得税的优惠政策,但合伙人可以根据其所得类型享受相应的个人所得税优惠政策。例如,对于符合条件的创业投资企业,其从合伙企业取得的股权转让所得,可以在一定期限内享受税收减免政策。此外,一些地区还可能针对特定行业或类型的合伙企业出台额外的税收优惠政策,合伙人应充分了解并合理利用这些政策以减轻税负。

除了上述基本规定外,有限合伙企业在所得税缴纳方面还需注意一些特殊情况的处理。例如,当合伙企业发生非货币性资产交换、债务重组等特殊交易时,应严格按照税法规定进行所得确认和纳税调整。此外,对于合伙企业中的外籍合伙人,其所得税缴纳还需考虑国际税收协定和双边税务安排等因素。

在实务操作中,有限合伙企业的所得税缴纳涉及多个环节和复杂的税务处理。因此,企业通常需要聘请专业的税务顾问或会计师来协助进行税务筹划和申报工作。这些专业人员可以根据企业的具体情况和税法规定,为企业量身定制税务优化方案,确保企业在合法合规的前提下实现税负最小化。

此外,随着税收法规的不断更新和完善,有限合伙企业在所得税缴纳方面也需要密切关注政策变化。企业应定期与税务部门沟通,了解最新的税收政策动态和解读,以便及时调整税务策略和应对潜在风险。

综上所述,有限合伙企业在所得税缴纳方面具有其独特性和复杂性。企业需充分了解税法规定和税务处理原则,合理规划税务策略,以确保合法合规地履行纳税义务并减轻税负。同时,企业也应加强与税务部门的沟通和协作,共同推动税收环境的持续优化和发展。

在实际操作中,有限合伙企业还应注重税务风险管理。通过建立完善的内部控制制度和税务合规体系,企业可以及时发现并纠正潜在的税务问题,避免税务争议和处罚的发生。此外,企业还应加强员工的税务培训和教育,提高员工的税务意识和合规能力,共同维护企业的税务安全和声誉。

总之,有限合伙企业在所得税缴纳方面需要综合考虑多个因素,包括合伙人的类型、所得分配原则、税前扣除及税收优惠等。企业应充分了解税法规定和政策动态,合理规划税务策略,并加强与税务部门的沟通和协作,以确保合法合规地履行纳税义务并实现税负的最小化。同时,企业也应注重税务风险管理,确保税务安全和合规经营。

- 上一篇: 摘苹果时光:动人歌词欣赏

- 下一篇: 化工产品中间体出口贸易公司网站及邮箱系统建设

相关阅读

大家都喜欢

-

韩剧播放器韩剧播放器

韩剧播放器韩剧播放器 -

我的甜蜜病娇女友2我的甜蜜病娇女友2

我的甜蜜病娇女友2我的甜蜜病娇女友2 -

新日出行APP新日出行APP

新日出行APP新日出行APP -

寄心茶屋内置菜单寄心茶屋内置菜单

寄心茶屋内置菜单寄心茶屋内置菜单 -

呱友手机版呱友手机版

呱友手机版呱友手机版 -

nds模拟器手机版nds模拟器手机版

nds模拟器手机版nds模拟器手机版 -

鲨鱼影视app免费追剧鲨鱼影视app免费追剧

鲨鱼影视app免费追剧鲨鱼影视app免费追剧 -

tinder(国内)下载安装tinder(国内)下载安装

tinder(国内)下载安装tinder(国内)下载安装 -

超级大漂移超级大漂移

超级大漂移超级大漂移 -

锁屏摄像app旧版锁屏摄像app旧版

锁屏摄像app旧版锁屏摄像app旧版 -

小布助手官网版小布助手官网版

小布助手官网版小布助手官网版 -

12123扫一扫答题神器app12123扫一扫答题神器app

12123扫一扫答题神器app12123扫一扫答题神器app -

植物大战僵尸禅境花园植物大战僵尸禅境花园

植物大战僵尸禅境花园植物大战僵尸禅境花园 -

白猿搜书白猿搜书

白猿搜书白猿搜书 -

FM手机调频收音机FM手机调频收音机

FM手机调频收音机FM手机调频收音机 -

锁屏摄像app手机版锁屏摄像app手机版